- Home

- 勤務医へのご提案

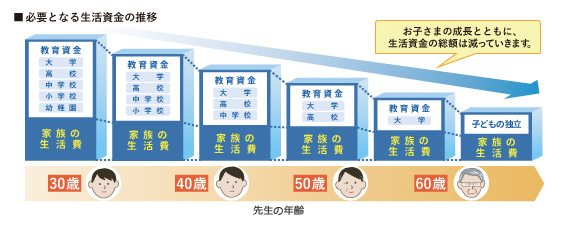

勤務医が考えておくべきリスクマネジメントのポイントは、まず将来のライフプランを明確にすることです。いつ、どのようなイベントが発生し、どれだけ資金が必要になるのか。そうした将来を予測・設計し、具体的な準備をするのがライフプランニングです。「何歳まで働くのか?」「住宅購入資金や教育資金はどうするのか?」など、計画的な準備を怠ってはいけません。

あなたがもし開業を考えている場合は、言うまでもありませんが、そのための資金準備という大きな問題が生じます。

ライフ・プランは、結婚や出産などのライフイベントにより大きく変化します。そのため変化に応じた見直しは避けられません。また、病気や怪我、不測の事態も考慮して、ご家族がライフ・プランを大きく変えずに済むよう、保険などを活用したリスクへの準備が必要となります。

- 医療事故リスク

- 医療事故による訴訟リスクは増大しており、支払うべき賠償金額が1億円近くになることも珍しくありません。また、賠償金以外に弁護士に依頼する費用の準備も必要になります。

- 遺族保障リスク

- 生活の質を維持し安心して暮らすためには、医師のご遺族にふさわしい生活資金が必要です。また、お子様の教育資金も大きな額になるので、ご希望に沿った教育が受けられるよう、生活資金とは分けて準備する必要があります。

- 病気・療養リスク

- 病気や怪我により医師としての就業が困難になった場合、収入の減少は避けられません。それでも、治療費用はもちろん、生活の質を維持するための資金を準備する必要があります。

- 老後生活リスク

- 勇退後、それまでと同等の生活を維持し、老後を快適に過ごすためには、ある程度まとまった生活資金の準備が必要です。

遺族保障リスクに対する事例

最適なのは「収入保障保険」です。これは、先生に万が一のとき、死亡保険金が年金形式で月ごとに支払われる保険です。保険金は残されたご家族の、日々の生活費や教育費にできます。

- このたび結婚することになりました、もし自分に万一のことがあったとき、残された家族のことが気にかかります。

- 先生に万一のことがあった場合、収入が途絶え、ご家族は経済的に困窮してしまうことが考えられます。生活資金を補うために適切な保険として、「収入保障保険」が挙げられます。比較的割安な保険料で大きな保障が期待できるため、保障を確保する手段として有効です。

- どうやら子どもも医師を目指したいようです。親としてはうれしい限りですが、大学までの教育資金を準備するために適切な保険はありますか?

- 養老保険など、貯蓄性の高い保険を活用すれば、「満期保険金」や「解約返戻金」を受け取ることができるので、計画的に資金を準備することができます。更に、万一のときも「死亡保険金」でご家族に資金を残すことができるため、お子様の教育資金準備に最適といえます。